2026年,全球科技产业正经历一场前所未有的成本重构浪潮。从英伟达RTX 5090显卡价格翻倍,到阿里云AI算力服务最高涨价34%,再到北京数据中心机柜租金持续攀升,一场由AI需求驱动的“tokens通胀”正沿着GPU→存储→先进制程→CPU→云服务→IDC的完整产业链条逐级传导。将这个问题交给AI小二,分析了一下:

01 传导链条的起点:GPU价格率先飙升 ]article_adlist-->作为AI算力的核心硬件,GPU成为这轮通胀浪潮的起点。英伟达和AMD此前已确定开始“分阶段大幅上调”全系GPU价格。这一涨价的直接推手是存储成本——高带宽内存(HBM3e)价格在过去半年翻倍,仅内存一项就让显卡制造成本增加了80%。

更深层的原因在于AI算力需求的爆发式增长。黄仁勋在GTC 2026上提出的“AI五层蛋糕”框架清晰地展示了AI从感知到推理再到实干的进化路径。当AI从“回答问题”变为“完成工作”,每次调用的算力消耗便呈指数级增长。这种需求不仅来自科技巨头,更来自千行百业的智能化转型,形成了对GPU算力的海量刚需。

02 存储芯片:AI虹吸效应下的超级景气周期

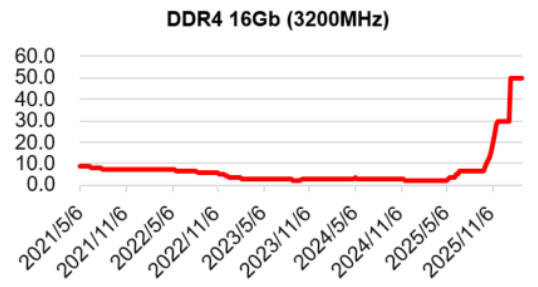

存储芯片成为传导链条中的关键环节。2025年下半年以来,全球存储市场迎来罕见普涨,DRAM和NAND价格创下2016年以来新高。截至2026年1月,DRAM(DDR4 8Gb)合约平均价格比2025年9月上涨约83%,NAND闪存(128Gb)涨幅近1.5倍。

图:DDR4价格走势(16G,USD)

这一轮涨价的根本原因是AI的“吞噬式需求”。与普通服务器相比,每台AI服务器的DRAM需求是普通服务器的8倍,NAND需求是3倍。为追求更高利润,三星、SK海力士、美光等存储巨头将80%以上先进产能转向HBM等高毛利率产品,大幅削减DDR4等传统产品产能。这种结构性产能转移导致消费级存储芯片供应锐减,价格飙升。

更严峻的是,存储芯片扩产周期长达1.5-2年,新增产能短期内难以释放。Counterpoint预测,内存价格在2026年第二季度前还将额外上涨40%,而TrendForce预计2026年第一季度DRAM价格涨幅达80%至95%。

03 先进制程:台积电连续四年涨价计划

芯片制造环节同样面临成本压力。台积电已罕见地告知所有客户,针对5nm、4nm、3nm、2nm这四种先进技术,将连续调涨价格四年。此次涨价从2026年开始生效,采用“复利”方式计算,预计涨幅将达到两位数百分比。

2纳米制程的涨价尤为显著。台积电已向客户明确,即将推出的2纳米制程芯片定价将较3纳米产品高出至少50%。供应链预估,采用2纳米工艺的芯片单颗成本将接近280美元,这意味着采用最新旗舰平台的设备将面临显著增加的制造成本压力。

涨价背后是AI芯片对先进制程产能的挤占。台积电已将大量人力和资源从成熟制程转移至5nm及以下的先进技术,导致6nm和7nm等制程面临事实上的减产。随着英伟达等大客户的订单转向5nm和4nm,先进制程的供需矛盾进一步加剧。

04 CPU:从消费级到服务器级的全面涨价

CPU市场也未能幸免。2025年第三季度开始,英特尔和AMD上调消费级CPU价格,主流型号涨幅7%-10%。2026年初,服务器CPU启动“补涨”,整体涨幅4%-7%,其中支持AI卡的高端处理器涨幅达10%-20%。

图:英特尔酷睿i7CPU的零售价格

CPU涨价的核心驱动因素同样是AI需求引发的产业链产能挤占。AI对存储及逻辑器件产能的挤占推高了HBM、DRAM及NAND的需求,其生产占用了与CPU共用的光刻胶、检测设备等耗材及产能,直接压缩了CPU产能。同时,DRAM和NAND厂商及代理商大量囤货后需装机消化,进一步推高整体硬件需求,间接带动CPU涨价。

在AI Agent时代,CPU需求呈现新的增长逻辑。Agent执行任务需要创建大量沙箱环境,沙箱执行型任务(如文件处理、PPT制作)需要独立虚拟环境,消耗额外CPU和内存。根据测算,2027年AI服务器和Agent驱动的服务器CPU市场空间将达723亿美元。

05 云服务:全球性涨价潮席卷而来

成本压力最终传导至云服务层。2026年3月,阿里云、百度智能云接连宣布涨价,阿里云AI算力、存储等产品最高涨价34%。此前,亚马逊AWS已在2026年1月将EC2机器学习容量块价格上调约15%,谷歌云在北美地区的特定网络服务价格直接翻番。

图:近期AI算力产品涨价情况(截至3.18)

云服务涨价背后是双重压力:一是上游硬件成本全面上涨,二是token调用量暴增。传统的AI对话一次交互可能只消耗几百个token,但像OpenClaw这样的智能体执行复杂任务时,会在后台自主规划、调用工具、联网搜索、反复修正,形成“机器自循环”,一次任务就可能消耗数十万甚至数百万token。春节期间,AI Agent应用爆发,阿里云的MaaS业务百炼在2026年1月-3月创下了历史最高增速。

06 IDC:建设成本与运营成本双升

产业链最下游的数据中心同样面临成本压力。根据JLL Research数据,2020年至2025年间,全球数据中心平均建设成本从每兆瓦770万美元增至1070万美元,预计2026年将再涨6%至1130万美元。若包含AI基础设施,成本可高达每兆瓦2500万美元。

在北京这样的核心区域,IDC机柜资源价格持续上涨。根据媒体报道,北京区域高质量非定制机柜托管服务费将从2025年的307元/A/月上升至2029年的330元/A/月,年均复合增长率为1.82%。受限于土地、能耗指标、电力供给等方面的短缺,北京区位难以支撑增量需求的落地,IDC机柜资源的价值度将快速提升。

07 传导机制的内在逻辑与未来展望

这场全产业链的价格传导并非偶然,而是AI算力需求爆发与供给刚性约束的结构性矛盾体现。传导链条遵循着从核心算力组件到基础设施服务的自然路径:AI大模型训练推理需求激增→GPU需求爆发→HBM/存储芯片供不应求→先进制程产能被挤占→CPU等逻辑芯片供应紧张→云服务商硬件成本上升→数据中心建设运营成本增加。

从时间维度看,这轮通胀具有明显的持续性。存储芯片供应短缺预计将持续到2027年末甚至更久,台积电先进制程涨价计划延续四年,云服务商面临的是结构性成本压力而非短期波动。IDC预计,2025年全球服务器市场规模达到创纪录的4441亿美元,同比增幅达80.4%,其中GPU服务器收入占比超整体服务器市场一半。

从产业影响看,这场通胀正在重塑科技行业的竞争格局。硬件成本的上升迫使企业重新评估算力投资策略,云服务成为规避硬件通胀的金融对冲手段。同时,国产替代迎来机遇,国内存储厂商在涨价周期中加速技术突破和产能扩张,国产CPU厂商有望缩小与海外成本差距。

结语:AI时代的算力经济学

Tokens通胀的本质是AI从实验室走向千行百业过程中,算力供需关系的重新定价。当大模型从“能聊天”进化到“能干活”,当智能体从简单问答升级为复杂任务执行,单位时间内、单位用户的token消耗呈现结构性上升。这种需求变化沿着产业链逐级传导,最终体现在从芯片到云服务的每一个环节。

未来几年,随着AI应用的进一步普及和深化,算力需求仍将保持高速增长。IDC预测,2025年全球IT支出增长14%,创下自1996年以来最快增速,其中服务提供商在数据中心基础设施上的支出预计大幅增长86%。在这场算力革命中,能够优化token效率、降低单位算力成本的技术和商业模式将获得竞争优势,而全产业链的成本压力也将倒逼技术创新和产业升级。

Tokens通胀不是终点,而是AI算力经济成熟过程中的必然阶段。它提醒我们,在追逐AI能力的同时,必须重视算力资源的有效配置和成本控制,推动算力供给与AI需求的动态平衡,最终实现人工智能技术的可持续发展。

如果您有关心的研究主题想要更深入的研究,欢迎问一下聪明的AI小二~

AI小二网页版,“码”上使用

AI小二 App端,点击左下角“阅读原文”

AI小二 App端,点击左下角“阅读原文”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

弘益配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯